请收好 这份“90后”理财规划指南

近两年随着基金在居民中的认可度不断提高,不少90后也开始了基金投资。

“Z世代”人群的基金投资都有什么特点,这类人群应该如何进行资产配置的规划?今天小编就和大家谈谈我的看法。

01 90后的“投基”现状

统计数据显示,2020年,互联网基民用户规模突破1.2亿,6000万新基民踏上了基金投资之路,而其中超50%为90后。

大部分的90后在开始工作的两年内开始理财,理财意识比父母辈提前了10年,80%的90后每个月都在理财,他们对金钱有规划,理财意识强。

根据历年的高考录取率推算,90后群体中大专以上学历的人口比例至少在30%以上,受教育程度和学习能力、判断力之间成一定的正比关系。因此,受教育程度普遍较高的90后群体具备更高的学习能力,这是他们形成独立判断能力的根基。

但另一方面,这些新基民们也存在不小的投资问题。有不少人热衷于追逐消费、新能源等重仓高热度行业的“爆款基金”,相比起研究后精挑细选,更依赖于朋友或者网络大V的推荐来买入,经常会有“跟风”现象的出现。

02 资产配置规划

在了解了90后基民的基本投资现状之后,我们就可以根据这个情况进行相应的资产配置规划。

通过资产规划来面对未来的不确定性,前提是我们需要对资金进行分类,清楚每一笔钱的用途。

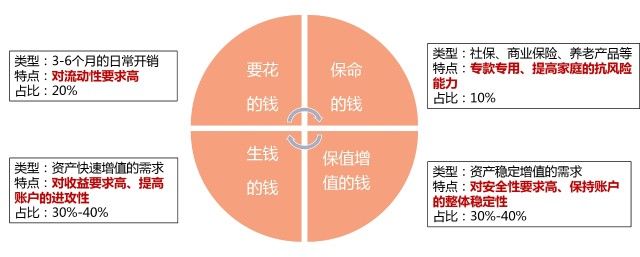

在资金的划分上,我们可以参考经典的“标准普尔家庭资产象限图”。此图把家庭资产分成四个账户,作用各有不同,资金的投资渠道也不一样。

1、日常开销账户

也就是平常要花的钱。一般占家庭资产的10%,作为家庭3-6个月的生活费,保障短期的必要开销。针对这部分的资金,比较合适的是配置流动性好、风险级别较低的货币基金。

2、保障账户

也就是保命的钱。一般占家庭资产的20%,这个账户专门应对突发的大额开销,一定要专款专用,保障家庭成员在出现意外事故、重大疾病时,有足够的钱来保命。这一账户的投资方向,主要是意外伤害和重疾保险,同时也可以配一定比例的纯债类或固收+基金。

3、投资收益账户

即生钱的钱,这是为90后个人账户创造高收益的重要账户。它的关键在于投资品种的合理占比,且一定要用闲钱投资,这样心态才能不受短期浮动盈亏的影响。这部分的资金可以投资一些偏股混合型基金或是股票型、指数型基金。

4、长期收益账户

这个账户的资金,目标更注重增值过程的稳健性,一般占家庭资产的40%,90后更多可以是将它作为未来养老筹划、子女教育金等一定要用、并需要提前准备的钱。

出于用途的考虑,这个账户的钱,投资的波动性不能太大,最好能够抵御通货膨胀的侵蚀,收益要求不一定高,但要求长期稳定。因此可以适当配置一些具备一定封闭期的债券基金、或者固收定位的产品,偏股型基金的长期定投也可以考虑。

03 关于基金的投资建议

总的来说,针对90后投资基金的现状,小编有以下的4点建议:

1、合理规划资金用途,控制高风险产品仓位

按照以上标普象限图将资金进行合理的分类,我们就可以比较直接地对标目标的基金产品。要注意高风险的资产,一定要合理控制仓位,不能过高。这样才能以从容的心态去面对市场的变化,账户波动也能有良好的控制。

2、均衡配置各类资产

部分90后“投基”爱追热点,但其实短期的市场表现是很难准确预测的,今天可能是这个板块涨得好,明天说不定就轮动到其他板块。

所以小编建议,还是尽量均衡配置不同类型、不同主题的基金产品,均衡配置的账户也更有利于提升投资体验。