只会存款和买理财?那你真是亏大了

人与人之间最大的不平等:智商的高低不同。

--罗永浩

人类社会的不平等是必须的,要是全都平等了,能量就不能从高向低流动,社会就会失去活力和停止运转。

--高晓松

智商不平等可以克服,一个人最重要的是:要有一颗进取的心,只要心不死,万事皆有可能。

--人人S财神

普通人对投资的恐惧和贪婪都是源自于对财富规律的无知。

--人人S财神

●●●

财神们是被标题吸引进来的吗?本文并非标题党,说的都是事实。

最近全面研究了国内各类型银行的年报,发现一个令人震惊的现象:银行业的存款资金来源居然是公司存款和零售存款各占50%,而其中,零售存款的活期和定期各占50%;也就是说,全国银行的钱有50%是来自老百姓的储蓄存款,其中25%还是以最低利率活期方式存放的。如下图(单位:百万人民币):

6大国有银行+招行的个人存款比例均偏高

除了交行、招行因为农村地区网点少,个人存款比例小于40%之外,其他行个人存款比例都很高。

按照中行2020年年报所说,以全体银行业的资产在319.7万亿毛估估计算:

2020年全国居民储蓄存款的总额是:319.7*50%≈160万亿

2020年全国居民活期储蓄存款的总额是:319.7*25%≈80万亿

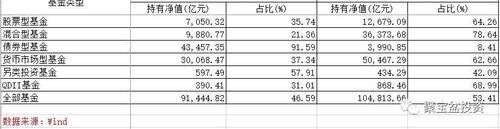

而2020年公募基金的总余额是10.48万亿,其中货币基金的余额是5.47万亿:

中国老百姓只会储蓄,不懂投资

非货币基金/个人储蓄=()/160=3.13%

货币基金/个人储蓄=5.47/160=3.42%

货币基金/个人活期储蓄=5.47/80=6.84%

投资储蓄比率低于5%,由此可见,中国老百姓不懂投资,把钱都存放在银行储蓄里了。

中国老百姓连货币基金的投资习惯都尚未养成,很多人居然还存放接近0利率的活期。

这个数据完全出乎财神的意料之外!

全社会理财意识的发展怎么还处在原始阶段?!无论男女老幼,都不约而同地将剩余的资金全部存放在储蓄里,而不是用投资思维使财富增殖。

因为教育、医疗、住房三座大山的压迫,逼得老百姓必须要捂紧钱袋子过日子。但是,也不能因为愚昧,而使自己仅有的资产还要贬值啊!

在财神的印象中,自从2012年余额宝横空出世后,经过2年的市场教育,到2015年前后,人们从刚开始对互联网理财新生事物的怀疑、担忧、观望到今天已经完全信任并接受了理财的新方式,除了那些消息闭塞、观念守旧的地区,大部分人都应该把钱放到宝宝类货币基金中了;现如今都2021年了,怎么还会有人把钱放到银行存款中去呢?而且竟然存放定期?!

经询问身边的人,更加惊讶地发现,身边的许多都市白领居然还在将自己的大笔资金以36个月大额定期存单的方式存放到银行,牺牲流动性,彻底放弃更高收益的投资标的,为的就是获取4%左右的存款利息,以求得一份安心;而且,如果因故提前支取,就可能会将整个存单全部按照活期利息(约年化0.30%)计算(大额存单一般以30万起步,如果部分支取,导致余额不足30万,则必须将存单全部以活期方式支取)。

还有买理财的,动辄要将资金锁定半年、一年,甚至有的理财产品要锁定3年、10年,这种行为在投资品种极度丰富的今天看来,实在太不可思议了!

财神只见过那些大爷大妈把自己拆迁得来的百十来万存放到银行,从未梦见过思想活跃、经济负担重、内心渴望财富的都市年轻人也会这样做。

你都决定3年不动这个钱了,为什么长期投资于收益率更高的基金产品呢?

在财富文化高度发展和普及的今天,高智商的都市年轻人怎么也会干出这样愚昧的事?!

原因是什么?财神认为,是因为,中华文化缺乏财富基因,大家都不懂得理财的基本常识,害怕理财、抵制理财、未养成理财的习惯造成的。未觉悟的财神们,因为在理财知识方面的无知,使自己的财富增殖的速度永远也跟不上全社会经济发展、通货膨胀的速度,无论再怎么努力挣钱,也敌不过资产贬值的速度,终究会复归贫穷。

因此,今天财神向财神们分享以下4个观点:

① 现金是世界上最危险的资产,唯有权益类最能保值增殖

② 要想资产不贬值,就要投向全社会最能挣钱的企业