理财子公司专题研究之招银理财:零售之王能否

随着上市银行2020年报的披露,已经开业的15家银行理财子公司纷纷交出了答卷。据统计,15家银行理财子公司上半年净利润合计达到了95.78亿元。其中,招银理财以24.53亿元的净利润位居首位,占15家净利润总和的25.61%。

一、发展战略布局

在资管新规落地后,招商银行积极推进银行理财转型,探索理财子公司成立的可能路径。2019年11月5日,招银理财正式开业。借力国内规模第一的私人银行和母行“四亿齐飞”的巨量零售用户数,招银理财毫无疑问成为我国财富管理格局中最有力的竞争者。

1.客户分层产品战略

招银理财根据基础客群、养老金客群、金葵花及金卡客群、有投资经验客群、私人银行客群、公司客群这六大客群的不同偏好与需求,针对每一类客群发布相关产品,产品涵盖货币、固收、固收+、结构化、混合、权益,覆盖全部风险偏好等级。招银理财采取客群分层设计产品的方式,与招商银行零售财富布局的固有优势有关。作为国内银行业的“零售之王”,招商银行拥有巨量零售客户数,零售客户分布广泛,并为其行贡献了大部分的资产管理规模。因此采用客群分层设计产品的方式能够根据不同客群的具体需求,有针对性的开发设计产品,更好的触达客户深层需求,增强产品竞争力。

2.引入战略投资者

2021年初,招商银行与摩根资产管理共同宣布进一步拓展战略伙伴关系。招商银行发布了关于引入战略投资者公告,摩根资产管理将对招商银行的理财子公司——招银理财作出战略投资,增资后,摩根资产管理持有招银理财10%的股权。招行与摩根资管此前在产品研发和投资者教育等方面的多年合作关系进一步深化。

引入战略投资者的策略对于招银理财今后的发展具有积极意义。一方面与外资的合作能够增强理财子公司的资本实力,提供外币相关的金融产品与服务;另一方面,与外资合作能够丰富招银理财的产品线,增强招银理财自身的经营管理能力和市场影响力,更好地服务于居民财富管理需求和实体经济的融资需要,助力于招银理财的业务发展战略。

二、产品创设特征

1.以固定收益类为主,全品类产品线广布局

基于“以客户为中心”的经营理念以及一直以来深耕固收类市场的比较优势,招银理财在开业伊始即明确了大力发展固收类产品的策略。截至2021年4月末,招银理财已发行产品共计526款,其中固收类产品占比90.87%,混合类产品34款,占比6.46%,权益类产品14款,占比2.66%。

与此同时,招银理财也布局混合类产品和权益类产品,充分发挥渠道、风控、科技、品牌等方面的资源优势,以固定收益类投资为重点,以权益类、另类资产投资为辅助,逐步建立起全能型的资管业务经营模式,为客户提供跨市场、多品类的理财产品组合及资管服务选择,满足客户多样化资产管理需求,成为理财子公司中为数不多产品线较为完整的机构,为招银理财向全球领先资管机构发展奠定基础。

图1:招银理财产品线布局

资料来源:普益标准金融数据平台

图2:招银理财产品线布局概览

资料来源:普益标准金融数据平台

2.产品投向因“品”制宜,多品类满足投资者需求

根据招银理财推出的五大产品系列披露的持仓数据来看,招睿、招智系列的产品投向更为广阔,资产配置更为均衡;相对来看,招赢系列更偏向现金管理型产品,对流动性和稳定性要求较高,相应配置了更多的券商资管计划和保险产品,在保证长期收益的同时,增强流动性;招越系列产品披露的数据全部来自招越量化对冲FOF类产品,其产品投向主要为信托计划和券商资管计划。

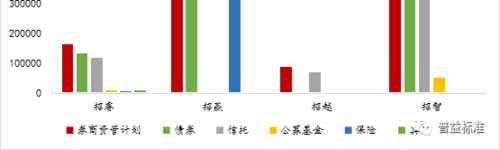

图3:招银理财各产品系列前10大资产规模情况(资产规模:万元)

资料来源:普益标准金融数据平台

深入分析各产品系列投资的前10大资管规模后发现,招赢系列在穿透后的资产分布上更能体现现金管理型产品的特点,大量债券资产保证收益,现金及银行存款以增强产品流动性;招智系列产品在债券、非标资产等资产的基础上大量配置了权益类资产,增强产品的收益能力;招睿系列中有近七成属于“固收+”产品,“固收+”产品以固收产品为底,通过增加其他类型的资产,增强产品整体的收益能力,因此招睿系列产品的底层资产更为丰富。